Il rapporto 2012-2013 realizzato da Federchimica, evidenzia la difficile situazione delle aziende che realizzano i principali prodotti di consumo impiegati nel nostro settore, che comunque sta affrontando la crisi in modo più efficace rispetto ad altri comparti industriali

Secondo Cesare Puccioni, presidente di Federchimica, l’industria chimica ha affrontato con reattività gli ultimi 12 mesi, sempre più drammatici per l’impresa. Alla domanda interna, ormai endemicamente indebolita dai fattori penalizzanti del nostro sistema Paese, costo dell’energia, infrastrutture carenti, burocrazia soffocante, si sono sommate le incertezze politiche ed economiche del Paese e dell’Europa. Negli ultimi anni la chimica ha saputo, però, trovare la formula per fronteggiare queste condizioni di operatività quasi proibitive: la capacità di innovare, tipica del settore, ha permesso non solo di migliorare tecnologicamente prodotti e processi, ma anche di competere sui mercati esteri. Gli investimenti in ricerca hanno, in moltissimi casi, consentito di vincere la sfida dell’internazionalizzazione. Tuttavia, al settore va anche riconosciuto il merito di aver perseguito la sostenibilità in tutti i suoi aspetti. Il Rapporto sull’industria chimica in Italia 2012/2013 contiene indicazioni precise riguardo al ruolo della chimica nello sviluppo sostenibile; sviluppo che va inteso come connubio fra tre fattori fondamentali, che è importantissimo mantenere uniti: il benessere delle persone, la tutela dell’ambiente, la crescita economica. In tutti questi ambiti la chimica ha svolto e può svolgere un ruolo molto importante. La chimica, motore di innovazione, può razionalizzare l’utilizzo di risorse naturali, ridurre l’inquinamento, migliorare l’efficienza energetica delle abitazioni, dei trasporti e delle industrie, oltre che individuare e sviluppare nuove fonti di energia. La scienza e l’innovazione chimica producono ricchezza, permettendo di realizzare prodotti di sempre più elevata qualità e a minor costo, migliorando la competitività di qualsiasi settore e quindi il benessere economico di tutti. La chimica può migliorare la vita delle persone, direttamente e indirettamente: la crescita economica procura benessere, sicurezza e salute, assicurando la protezione dell’ambiente per garantire una vita sana, anche alle future generazioni. È in questo scenario che si inserisce l’attività di Federchimica, che dialoga con le istituzioni a livello nazionale ed europeo, per creare il più corretto quadro normativo, da perseguire con strumenti regolatori semplici, efficaci e il meno onerosi possibili; conduce relazioni industriali con trasparenza e collaborazione fra tutte le parti sociali; segue attentamente ogni aspetto tecnico scientifico di rilevante importanza per le imprese, primo fra tutti il Regolamento REACH; si adopera per la riqualificazione di un’immagine della chimica passata, ormai ampiamente superata. In queste pagine, dunque, c’è uno scorcio che auspica una ripresa: siamo convinti che la strada per uscire dalla crisi e tornare finalmente alla crescita passi anche attraverso l’importanza dell’industria chimica, della quale il Rapporto fornisce una dettagliata descrizione.

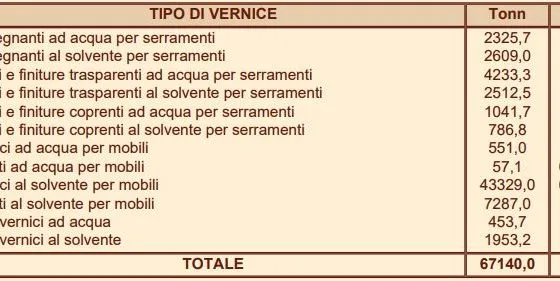

PITTURE E VERNICI

Il settore delle pitture e vernici rappresenta una componente molto rilevante della chimica italiana. Con un valore della produzione superiore ai 3 miliardi di euro, l’Italia è il secondo produttore europeo dopo la Germania. In Italia sono attive sia importanti imprese a capitale italiano di dimensioni medie e piccole, sia filiali produttive di gruppi internazionali. I prodotti trovano impiego in svariati settori: i più importanti in termini quantitativi sono l’edilizia (circa il 55% delle vendite complessive), l’industria metalmeccanica (20%) e il mobile (15%), ma figurano anche l’auto, la protezione industriale, la nautica, la marina, il can coatings.

Le imprese di pitture e vernici, attraverso la qualità dei propri prodotti, l’innovazione e la capacità di dare efficacemente risposte alle esigenze dei clienti, sono spesso alla base dei successi di molte imprese del made in Italy. una parte significativa e tendenzialmente crescente della produzione è rivolta ai mercati esteri. La fase di recessione della produzione industriale italiana non ha risparmiato l’industria dei prodotti vernicianti che ha registrato un 2012 decisamente difficile, con un arretramento dei volumi di due cifre rispetto al 2011. La crisi ha indotto e sta inducendo cambiamenti strutturali nel mercato e guida e condiziona i comportamenti delle famiglie (calo dei consumi, crescita dell’attenzione agli sprechi, rinvio delle spese non necessarie, preferenza per le occasioni di sconto) e di conseguenza delle imprese. Dopo un lungo periodo costellato da rincari e situazioni di shortage, in alcuni settori si sono avvertiti segnali di distensione per le materie prime. Per tutti i settori desta enorme preoccupazione la stretta creditizia. La disponibilità di denaro si è ridotta e il denaro, quando viene erogato, è troppo caro. Cresce la preoccupazione per il rischio insolvenza nei vari mercati. Ad aggravare la situazione è anche il ritardo dei pagamenti sia da parte del settore pubblico sia tra le aziende. L’entrata in vigore del decreto legislativo n.161 del 27 marzo 2006 (D.Lgs. 161/2006), sull’“Attuazione della direttiva 2004/42/CE, per la limitazione delle emissioni di composti organici volatili conseguenti all’uso di solventi in talune pitture e vernici, nonché prodotti per carrozzeria”, ha imposto limiti specifici dei contenuti massimi di composto organico volatile (COV) nei prodotti vernicianti utilizzati in edilizia e in carrozzeria. Il decreto ha avuto pertanto importanti ricadute sulla produzione e sull’attività di ricerca e sviluppo dei produttori di pitture e vernici; le imprese hanno investito significative risorse umane ed economiche per la formulazione di prodotti a basso contenuto di COV. Il Gruppo pitture e vernici ha seguito fin dall’inizio l’iter legislativo del decreto e le implicazioni tecniconormative conseguenti attraverso una puntuale e tempestiva informazione, circolari di chiarimento, riunioni interassociative, incontri tra tecnici, realizzazioni di linee guida e position paper e un continuo confronto con le autorità. Proprio grazie all’attività associativa di lobby i ministeri competenti hanno accolto, nell’agosto 2012, le istanze associative e riallineato la legislazione italiana a quella degli altri paesi dell’unione europea abolendo il divieto di esportare, in paesi extra UE, i prodotti non conformi. Tale disposizione, ottenuta dopo il conseguimento di una proroga per tre anni consecutivi, ha evitato alle imprese operanti in Italia, comprese le multinazionali, associate e non, la perdita di un fatturato pari a circa 100 milioni di euro all’anno. Considerata la complessità dell’esecuzione del metodo di calcolo dei composti organici volatili richiesto dal decreto, il Gruppo ha realizzato un round robin test (test interlaboratorio) per verificare la correttezza del metodo utilizzato dalla maggior parte delle imprese per la dichiarazione del contenuto di COV. Attraverso la collaborazione di qualificati laboratori italiani di analisi, sono stati condotti dei test su alcuni prodotti etichettati secondo il D.Lgs.161/2006: i risultati hanno evidenziato un significativo allineamento tra i dati calcolati dalle imprese e i dati riscontrati dalle analisi dei laboratori, confermando l’efficacia del metodo teorico utilizzato dalle imprese. L’industria italiana delle pitture e vernici ha manifestato, negli ultimi anni, una grande necessità di formazione specifica per i propri tecnici, anche tenuto conto che è scarsa l’offerta di corsi post-diploma o universitari. Per questo il Gruppo pitture e vernici di Avisa collabora, dal 2005, con Innovhub – stazione sperimentale oli e Grassi e con l’Associazione Italiana dei tecnici di industrie di vernici ed affini nel programma di formazione permanente denominato forVER. Nel 2012 è stato organizzato con successo il corso “Vernici per legno: la formulazione nei diversi settori applicativi. Tipologie dei prodotti, formulazioni, sistemi applicativi”.

ABRASIVI

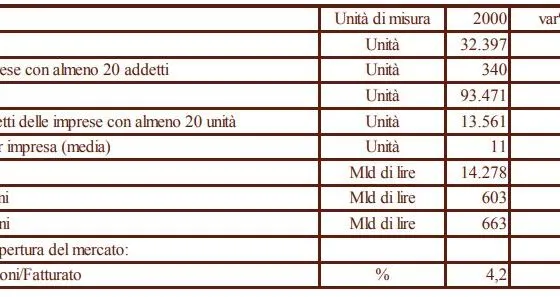

Il settore italiano degli abrasivi, fra i maggiori mercati di riferimento a livello internazionale, si caratterizza per due principali produzioni: abrasivi flessibili (carte, tele, fibre) e abrasivi rigidi. Il comparto dei rigidi comprende a sua volta le mole convenzionali vetrificate (a legante inorganico ceramico) e le mole troncatrici e a centro depresso (a legante organico resinoide).Sul mercato italiano operano alcune grandi multinazionali e molte realtà nazionali medie o mediopiccole, concentrate soprattutto in Lombardia, Piemonte e Veneto, per un totale di una quarantina di imprese e oltre 2.000 addetti. I dati statistici del comparto italiano, raccolti, elaborati e diffusi annualmente da Aispec, mostrano purtroppo per il 2012 un’inversione del trend positivo dell’anno precedente, registrando globalmente un calo del 6.2%. Le maggiori contrazioni si sono verificate nelle vendite interne, circa 231 milioni di euro (contro i 255 del 2011), con il calo più forte nel comparto delle mole a centro depresso (-11.2%), seguite dai flessibili (-9.2%) e dai convenzionali (-7.3%).

L’export, pari a circa 132 milioni di euro, più del 35% del fatturato totale, rimane globalmente in linea rispetto al 2011, anche se al dato concorrono risultati contrastanti: positivi per le mole a centro depresso (+6.2%) e convenzionali (+2.5%), negativi invece (-7%) per gli abrasivi flessibili, che risultano nel complesso il comparto più in crisi (-8.5% a fronte del -4.8% dei convenzionali e -2.8% delle mole a centro depresso). Il calo generale del settore è attribuibile principalmente alla drammatica situazione di crisi dei settori clienti, meccanica, auto e soprattutto edilizia, che purtroppo non sembrano destinati a risollevarsi a breve. Per il 2013 si può prevedere ancora una lieve flessione, in linea con l’andamento generale dei mercati europei. La domanda mondiale dovrebbe invece rafforzarsi rispetto al 2012 (pur senza raggiungere i livelli pre-crisi), pertanto ci si attende un miglioramento delle opportunità di export, soprattutto nei mercati più lontani.

Tradizionale fattore critico per la crescita del comparto italiano, oltre al costo elevato delle materie prime e dell’energia, la concorrenza da parte dei produttori extra-comunitari, soprattutto orientali; emblematica a tal proposito la recente invasione del mercato italiano da parte di abrasivi flessibili provenienti dalla Corea. La generale tendenza all’apertura dei mercati internazionali dovrebbe portare ad una positiva riduzione degli alti dazi sulle materie prime del settore; d’altro canto, l’abbattimento delle barriere agevola l’ingresso di prodotti finiti extra-comunitari, spesso associato a fenomeni di concorrenza sleale che costringono il settore a tutelarsi, ove possibile, attraverso dazi anti-dumping e altre misure previste dalla UE. In questo senso è fondamentale il supporto dell’Associazione europea, la FEPA, che, anche attraverso Cerame unie, riesce ad avere un ruolo nelle attività di advocacy sulle normative comunitarie e nelle strategie di politica industriale europee, oltre a svolgere attività fondamentali sul piano della normazione tecnica e della promozione della sicurezza nell’utilizzo dei prodotti abrasivi. L’Associazione nazionale, coordinandosi con la FEPA e gli altri stati membri, assiste direttamente le imprese nel costante monitoraggio e aggiornamento degli standard tecnici CEN e Iso che determinano i requisiti di sicurezza, i test e i metodi di prova dei prodotti e rappresentano quindi il cuore di quel know how che consente ancora oggi alle imprese europee di competere con la concorrenza orientale, garantendo al tempo stesso alte prestazioni del prodotto, ma anche sicurezza per l’utilizzatore. In questo scenario anche le normative di sicurezza prodotto, REACH in primis, stanno assumendo rilevanza crescente per il settore, soprattutto in funzione dell’approvvigionamento delle materie prime e del loro utilizzo coerente con la legislazione in tema di salute e sicurezza sul luogo di lavoro. Fortemente sentita anche l’esigenza di una sostanziale riduzione degli oneri fiscali a carico dei produttori, soprattutto sul fronte energetico, e di un significativo snellimento delle procedure amministrative in materia ambientale (autorizzazioni alle emissioni in atmosfera, agli scarichi idrici, gestione dei rifiuti), troppo spesso disomogenee sul territorio nazionale. Il Gruppo abrasivi di Aispec raduna ad oggi 24 imprese, che impiegano quasi 1.600 addetti. Riunendo in sé i maggiori produttori dell’industria nazionale di abrasivi (rigidi e flessibili), il Gruppo rappresenta all’incirca l’85% del mercato italiano, per il quale si stima un fatturato annuo di oltre 360 milioni di euro. Federchimica assiste e rappresenta le specifiche necessità del comparto, attraverso la lobby e i rapporti con le istituzioni, l’assistenza sull’applicazione del CCNL e il supporto tecnico nell’applicazione delle normative.